以前没买房,一直想着买房,买了房以后,现在还着房贷,想要后悔药都难找。

回看5年前,我买了房子,购房款是98万,5年后这个房子只能卖70万左右,短短五年就亏了首付款,还欠着银行。

再看看,一线城市,一套房子房贷本息超过650万元,如今房子市价仅360万。

似乎让我看到了一个现象,房贷倒挂现象逐渐普遍。

所谓“房贷倒挂”,是指购房者所欠银行的房贷余额,已经超过了其房产当前的市值。其通常发生在房地产价格下跌,导致房产价值缩水,而贷款本金偿还速度未能跟上跌幅的情况下。

1.房贷倒挂,房价数据如何?

房贷倒挂,其实不用我说,大家应该都能感受。数据来说:

据中指研究院数据显示,10月份,百城二手住宅均价环比下跌0.84%,同比下跌7.60%,在高挂牌量及预期偏弱影响下,二手房价格下行压力仍较大。

且目前部分二手房的价格很多已经跌到2017年左右的水平,部分下跌幅度超过40%。

一线城市,主要是远郊板块房贷倒挂明显;而二三线,甚至包括新房基本有所覆盖。

相较于2018年到2022年高位房价,现在的房价普遍都回调到了2017之前,也就是普遍回调20~40%之间,甚至更高。

以大家所认为的“房价都是上涨”有所偏颇,其实这也是市场的调节。

再加上环境,政策,就业等等因素影响。二手房挂牌量增加,成交量又少,卖房的为加速变现都会降价出售,所以也会加速房价下跌。

2.如何看待资产缩水?

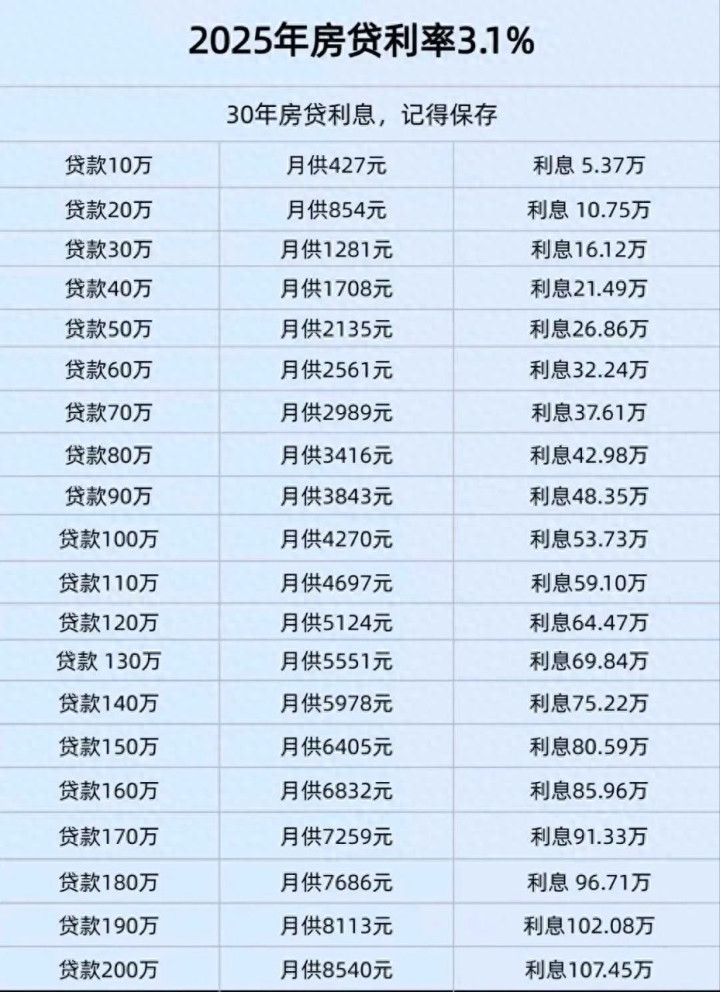

你以为你买房子只是买了购房的本金,其实加上银行利息要还的很多。

比如说,房屋购买本金100万,首付30万,贷70万。银行按揭贷款无论哪种还款方式,基本上是贷70万,利息50万以上,本息一起,房屋实际金额150万以上。

如果房产价值缩水至60万,就算你卖掉该房产,也亏了40万,还得倒欠银行几十万。

就像居于二线城市的李先生,2021年买了300万元房子,首付90万,贷款210万元(商业贷款,利率5.8%,30年等额本息)。

如今,已还贷4年: 累计偿还约55万元,但其中约47万元为利息,仅约8万元为本金。贷款本金还剩200万左右。

如今回看房子卖价同户型房源成交价已跌至 180万元。

房产缩水幅度: 300万 - 180万 = 120万元。首付90万元已完全蒸发,且资产净值为负。房贷倒挂二三十万。

所以这时候即便您幸运卖掉房子,也无法偿清银行的贷款,很有可能还必须倒贴一笔资金。

而受其影响比较重要的,莫过于2018年至2022年高位买房了。在高点高利率入手,又在下降期努力还贷。辛苦的基本都是80-90后的人,毕竟成家立业,买房买车,就是年青人正在经历的。

虽然,当前房贷利率下降了些,但是压力还是有的,毕竟现在生活成本太高了。

不过从另外一个角度,如果你不是投资客,对于房价的涨跌其实无关紧要,只是数字的问题。

以居住为主,那么基本上也不会有什么影响,你觉得呢?

券商配资开户提示:文章来自网络,不代表本站观点。